노후계획을 위한 시각적 가이드, 오늘날의 은퇴 계획, 미래의 자유와 안정을 보장하는 방법, 얼마나 절약해야 하는가?, 금융자산의 중요성, 은퇴 계획, 안정적인 노후

노후계획을 위한 시각적 가이드

오늘날의 은퇴 계획, 미래의 자유와 안정을 보장하는 방법

은퇴 계획에 관해서 서로 다른 세대에 걸친 수백만 명의 미국인들이 안전하다고 느끼지 못하고 있습니다.

베이비부머의 54%만이 은퇴 전략을 수립하고 있습니다.

밀레니얼 세대와 같은 젊은 세대의 경우, 이 수치는 31%까지 떨어집니다.

다행히도, 은퇴에 대해 생각하기 시작해도 늦지 않습니다.

뉴욕 라이프 인베스트먼트의 이 인포그래픽에서는 은퇴 계획 프로세스의 다양한 측면을 다루는 간단한 개요를 정리했습니다.

얼마나 절약해야 하는가?

이것이 가장 자주 묻는 질문 중 하나이지만, 쉽게 답이 나오지 않습니다.

왜냐하면 은퇴 계획은 단지 절약만이 아니라 수입에 관한 것이기 때문입니다.

다음 표에는 필요한 은퇴 소득 수준에 영향을 미칠 수 있는 여러 요인이 나열되어 있습니다.

| 요인 | 설명 |

| 생활 | 당신이 원하는 생활방식은 당신의 필요한 소득수준에 큰 영향을 미칠 것입니다. 취미, 휴가, 그리고 다른 활동들은 상당한 비용이 될 수 있습니다. |

| 주택수요 | 은퇴자들은 종종 더 적은 공간이 필요하다는 것을 알게 됩니다. 집을 팔고 규모를 줄이는 것은 현금흐름을 늘리는 일반적인 방법입니다. |

| 의료 | 의료비가 예기치 않게 발생할 수 있고 저축의 큰 유출이 될 수 있습니다. 평균 65세 이상의 미국인은 의료 수요에 연간 약 11,000달러를 지출합니다.* |

| 인플레이션 | 인플레이션이 은퇴 소득의 구매력을 잠식할 수 있으며, 이를 강조합니다. 이 효과에 대응하기 위해 올바른 투자를 선택하는 것의 중요성. |

*출처: U.S. Department of Health

은퇴 후 소득을 추정한 다음 단계는 어떻게 달성해야 하는지 알아내는 것입니다.

다음은 두 가지 가정을 바탕으로 한 절감 계획입니다.

(i) 퇴직 소득은 현재 연간 소득의 70%에 해당하며

(ii) 7%의 연간 수익을 창출할 수 있습니다.

| 연봉 | 연차퇴직소득 | 필수 절감액 | 월별 연금(정년퇴직까지) | ||

| 20년 | 25년 | 30년 | |||

| $50,000 | $35,000 | $777,778 | $1,480 | $955 | $635 |

| $75,000 | $52,500 | $1,166,667 | $2,230 | $1,435 | $955 |

| $100,000 | $77,000 | $1,711,111 | $3,270 | $2,100 | $1,395 |

이 표에서 빼놓을 수 있는 중요한 점은 은퇴를 위해 저축을 일찍 시작할수록 월별 부담이 줄어든다는 것입니다.

70%의 퇴직 소득 목표를 벤치마크로 사용했다는 점도 기억해야 합니다.

금융자산의 중요성

앞의 예에서 두 번째 가정은 7%의 연간 수익을 얻을 수 있다는 것입니다.

이를 위해서는 일반적으로 주식이나 채권과 같은 금융 자산을 사용해야 하며, 이는 일반적인 저축 계좌보다 훨씬 빠르게 부를 증가시킬 수 있는 잠재력을 가지고 있습니다.

미국인들은 어떤 금융자산을 소유하고 있는가? - 인기별 금융자산 유형, 시간 경과에 따른 주식

안녕하세요~ 미미니모입니다 :) 오늘은 미국인들은 어떤 금융자산을 소유하고 있는지 알아보겠습니다. 미국인들은 어떤 금융자산을 소유하고 있는가? 레시피 속 재료처럼 결합해 가산을 형성할

investingstudy-hino87.tistory.com

예를 들어, 2021년 3월 15일처럼, 저축 계좌가 제공하는 전국 평균 금리는 0.04%였습니다.

2011년부터 2020년까지 연평균 13.9%의 수익률을 기록한 S&P 500과 비교해보겠습니다.

Average Stock Market Return | The Motley Fool

Understanding the averages is only part of what investors need to do to be successful.

www.fool.com

※S&P 500은 미국 500대 상장기업으로 구성된 증시 지수입니다.

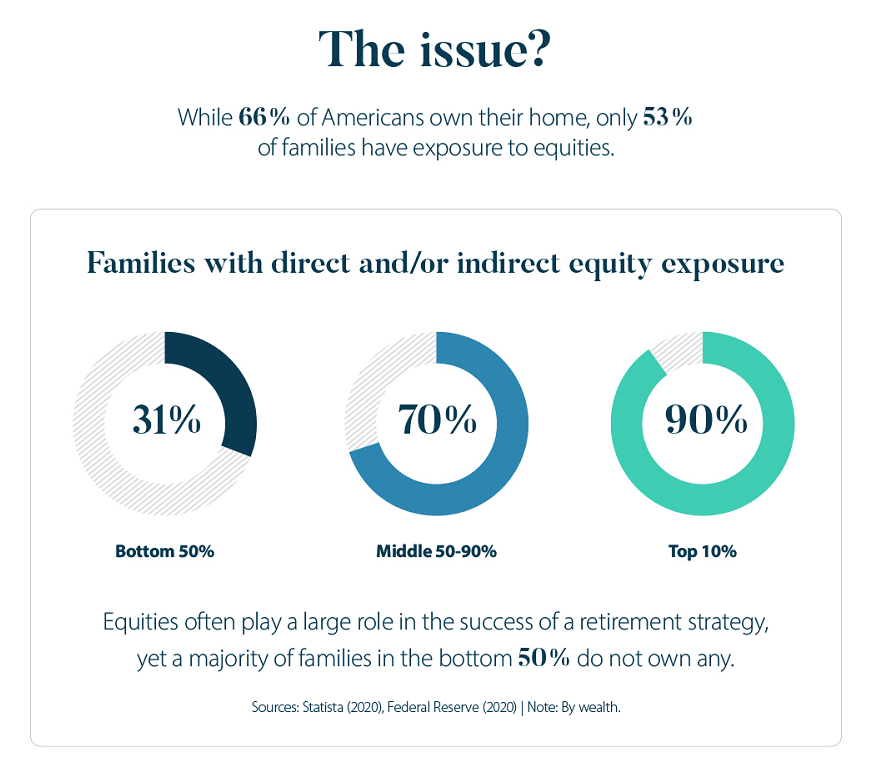

문제는 누가 실제로 주식을 소유하고 있는지를 자세히 살펴보면 명백해집니다.

| 주식 보유 비중 | |

| 상위 10% | 90% |

| 중간 50-90% | 70% |

| 하위 50% | 31% |

※출처 : Federal Reserve

하위 50%에 속하는 가정은 31%만이 주식에 투자하고 있기 때문에, 많은 미국인들은 그들의 부를 증가시킬 수 있는 강력한 도구를 놓치고 있습니다.

이것은 투자자 교육의 중요성, 특히 은퇴에 대해 생각할 때 강조됩니다.

은퇴 계획

퇴직금 계좌는 많은 미국인들이 그들의 이익을 위해 사용하지 않는 또 다른 중요한 도구입니다.

예를 들어, 미국인의 50.5%만이 퇴직금 계좌를 소유하고 있는 반면, 98.2%는 거래 계좌(체크 또는 저축)를 소유하고 있습니다.

여기 대부분의 미국인들이 접근할 수 있는 두 개의 은퇴 계좌에 대한 간단한 개요가 있습니다.

IRA(Tranditional IRA)

전통적인 IRA는 은퇴 준비를 돕기 위해 세금 혜택을 제공합니다.

다양한 은행, 증권 회사, 자산 관리자 또는 거래 플랫폼을 통해 온라인 또는 직접 열 수 있습니다.

이 계정에 대한 기여금은 해당 연도의 과세소득을 감소시킬 수 있지만, 이러한 자산은 은퇴할 때까지 고정됩니다.

일단 은퇴하면, 모든 비과세 소득은 인출 시 세금이 부과되는데, 이상적으로는 당신이 낮은 한계세 계층에 있을 때 그렇습니다.

401(k)Traditional 401(k)

기존 401(k)은 일반적으로 고용주를 통해 제공되며 IRA와 유사한 세금 혜택을 제공합니다.

기존 401(k)에 대한 기여금은 과세소득을 감소시키지만, 이 경우 급여에서 자동으로 공제됩니다.

401(k)의 또 다른 이점은 고용주가 일반적으로 기여금의 일부 또는 전부를 일치시킨다는 것입니다.

Roth IRA와 Roth 401(k)

이 계정들의 로스 변종들은 그들의 "전통적인(Tranditional)" 다른 계정들과 비슷한 개념을 따르지만, 뒤바뀌었다.

기부금은 세금이 붙는 반면 인출은 비과세라는 뜻입니다.

궁극적으로, Roth 계좌나 Tranditional 계좌를 사용하기로 결정하는 것은 당신의 재정 상태에 달려 있을 것이고, 전문 고문과 의논하기 좋은 주제가 될 수 있습니다.

안정적인 노후

모든 사람들이 은퇴에 대한 다른 목표를 가지고 있지만, 재정 안정에 대한 필요성은 모두가 공유합니다.

그러나 미국인은 평균 10년 가까이 노후 저축이 부족한 것으로 추정되고 있습니다.

Retirees will outlive their savings by a decade

There’s a growing retirement savings gap, which means many of us will live longer than we have funds to provide for. We need to change our approach to investing in order to close the savings gap, says a new report from the World Economic Forum.

www.weforum.org

장수 위험이라고도 하는 이 딜레마는 노후 저축과 소득이 평생 당신을 부양할 수 없는 상황을 말합니다.

이것을 염두에 두고, 여러분의 미래를 통제하고 계획을 세우면 결코 늦지 않습니다.

긴 글 읽어주셔서 감사합니다 :)

도움이 되셨다면,

공감♡ 과 구독 부탁드립니다.

(공감은 비로그인으로도 가능합니다~)

블로그 및 개인적으로 공부하는 내용에 대해서 SNS로도 공유를 하고 있습니다.

(트위터, 페이스북은 블로그 관련, 텔레그램은 블로그 + 뉴스 정보 + 개인의견)

p.s 블로그에 다양한 정보를 공유하고 있으니 둘러봐주시면 감사하겠습니다 :)

▼미미니모의 일상생활 블로그▼

https://hinoshyokun-181022.tistory.com/

미미니모의 일상블로그

여러가지 정보를 함께 공유합니다

hinoshyokun-181022.tistory.com