미국 월별 구입 비용 vs 주택 임대 비용, 주택 담보대출금리가 사상 최고치를 갱신, 2023년에 모기지 금리가 하락할 것인가?

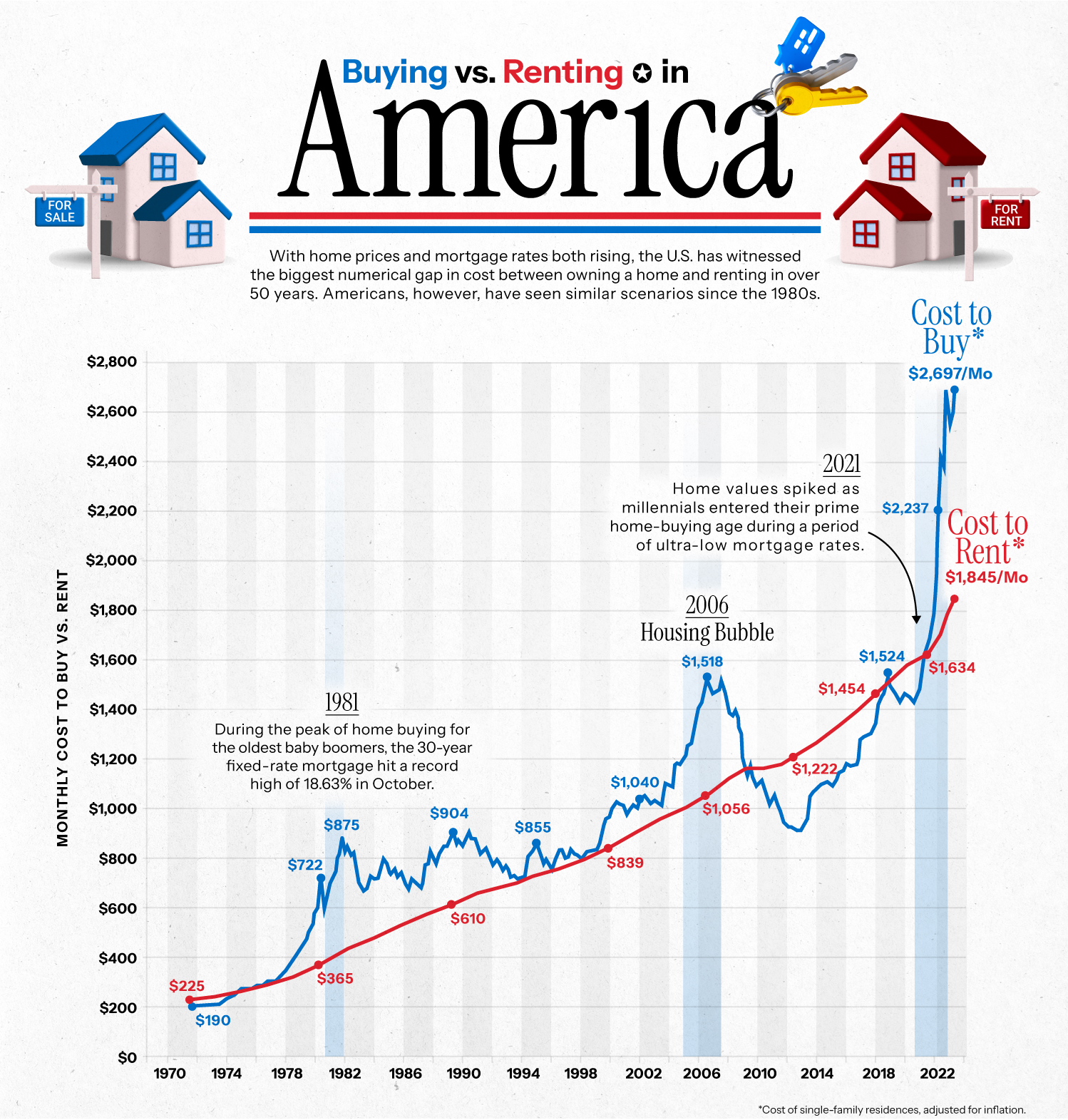

주택 가격과 주택 담보 대출 금리가 모두 상승함에 따라, 미국은 현재 50년 이상 동안 주택을 소유하는 것과 임대하는 것 사이의 월별 비용에서 가장 큰 수치 차이를 목격하고 있습니다.

그러나 미국인들은 1980년대 초부터 비슷한 시나리오가 일어나는 것을 봐왔습니다.

오늘의 차트는 벤처 컨설팅의 데이터를 사용하여 인플레이션으로 조정된 1970년 이후 미국에서 단독 주택을 구입 대 임대하는 비용을 강조합니다.

Reventure Consulting - Data-Driven Real Estate Solutions

Market Reports, Feasibility Studies, and Custom Data Visualizations allow real estate professionals to invest with confidence.

reventureconsulting.com

주택 담보대출금리가 사상 최고치를 갱신

2023년 8월 주택담보대출 금리는 전국 평균 30년 고정 주택담보대출이 7.48%를 기록하며 23년 만에 가장 높은 수준으로 상승했습니다.

Mortgage rates hit their highest point since 2000

Mortgage rates hit the highest level since the end of 2000, and that is crushing affordability for potential homebuyers.

www.msn.com

결과적으로, 미국의 중간 임대료는 약 월 1,850달러로, 월 2,700달러인 중간 구매 비용보다 약 30% 저렴합니다. 이 격차는 미국 역사상 임대와 구매의 가장 큰 차이를 나타냅니다.

2022년에는 차이가 200달러 미만이었지만 2023년에는 800달러를 넘어섰습니다.

많은 구매자들, 특히 초기 주택 구매를 원하는 구매자들은 주택 소유권을 살 여유가 없다는 우려로 현재 시장에서 가격이 책정되어 있습니다. 그 결과, 주택 구매를 위한 주택 담보 대출 신청은 20년 만에 최저치를 기록했습니다:

임대로 비용도 상승했지만, 팬데믹 기간에 목격된 급격한 임대료 급등에 따라 시장이 조정되면서 같은 속도는 아니었습니다.

2023년에 모기지 금리가 하락할 것인가?

금리 인상은 30년 고정금리 주택담보대출과 같은 장기 주택대출에 영향을 미칩니다. 그리고 2022년부터 연방준비제도는 금리를 제로에 가까운 수준에서 현재 범위인 5.25-5.5%로 인상하기 시작했습니다.

최근 연방준비제도이사회는 2023년 말까지 잠재적으로 금리가 5.6%에 도달할 수 있다는 새로운 전망을 공개해 2023년에 적어도 한 번의 금리 인상을 시사했습니다.

The Fed forecasts two more hikes in 2023, taking rates as high as 5.6%

The Federal Reserve paused its hiking campaign in June, but forecast it will raise interest rates as high as 5.6% before 2023 is over.

www.cnbc.com

이에 따라 올해 남은 기간 주택담보대출 금리는 6% 이상을 유지할 것으로 예상되는 전문가들도 적지 않습니다.

'경제공부' 카테고리의 다른 글

| 2023년 미국 재생에너지 및 배터리 설치, 재생에너지 분야에 선두는 텍사스와 캘리포니아, 탈탄소화 에너지 (0) | 2023.09.04 |

|---|---|

| OECD와 중국 청년실업, 청년 실업률이 가장 높은 국가, 청년실업 : 남성 vs 여성, 청년 실업을 추적하는 것이 중요한 이유 (0) | 2023.09.03 |

| 미국에서 가장 부유한 억만장자, 주별 억만장자, 억만장자 부 (0) | 2023.09.02 |

| 경기주기에 따른 S&P500 섹터별 수익률 변화, 경기 사이클 검토방법, 불황, 회복, 확장, 감속 (0) | 2023.09.01 |

| 2050년 GDP기준 미래 세계경제, 데이터 및 요점, 아시아, 라틴아메리카 (0) | 2023.08.31 |