25년간 미국 자산 상관관계 시각화(1996-2020) ; 상관관계란?(Correlation), 주식 카테고리 간의 상관관계, 채권 & 원자재 및 통화, 자산 클래스 위험 및 수익률, 투자 자산 선택

안녕하세요~ 미미니모입니다 :)

오늘은 25년간 미국 자산 상관관계를 시각화한 자료입니다.

25년간 미국 자산 상관관계(1996-2020)

시장 붕괴가 포트폴리오에 미치는 영향을 최소화하려면 어떻게 해야 할까요? 주요 전략 중 하나는 상관관계가 낮거나 부정적인 자산 클래스로 포트폴리오를 구축하는 것입니다.

다만 거시경제적 요인에 따라 자산계층의 상관관계가 달라질 수 있습니다. 뉴욕 라이프 인베스트먼트의 이 시장(Markets in a Minute)에서는 선택한 자산 클래스의 상관 관계와 시간이 지남에 따라 자산 클래스가 어떻게 변화했는지를 보여 줍니다.

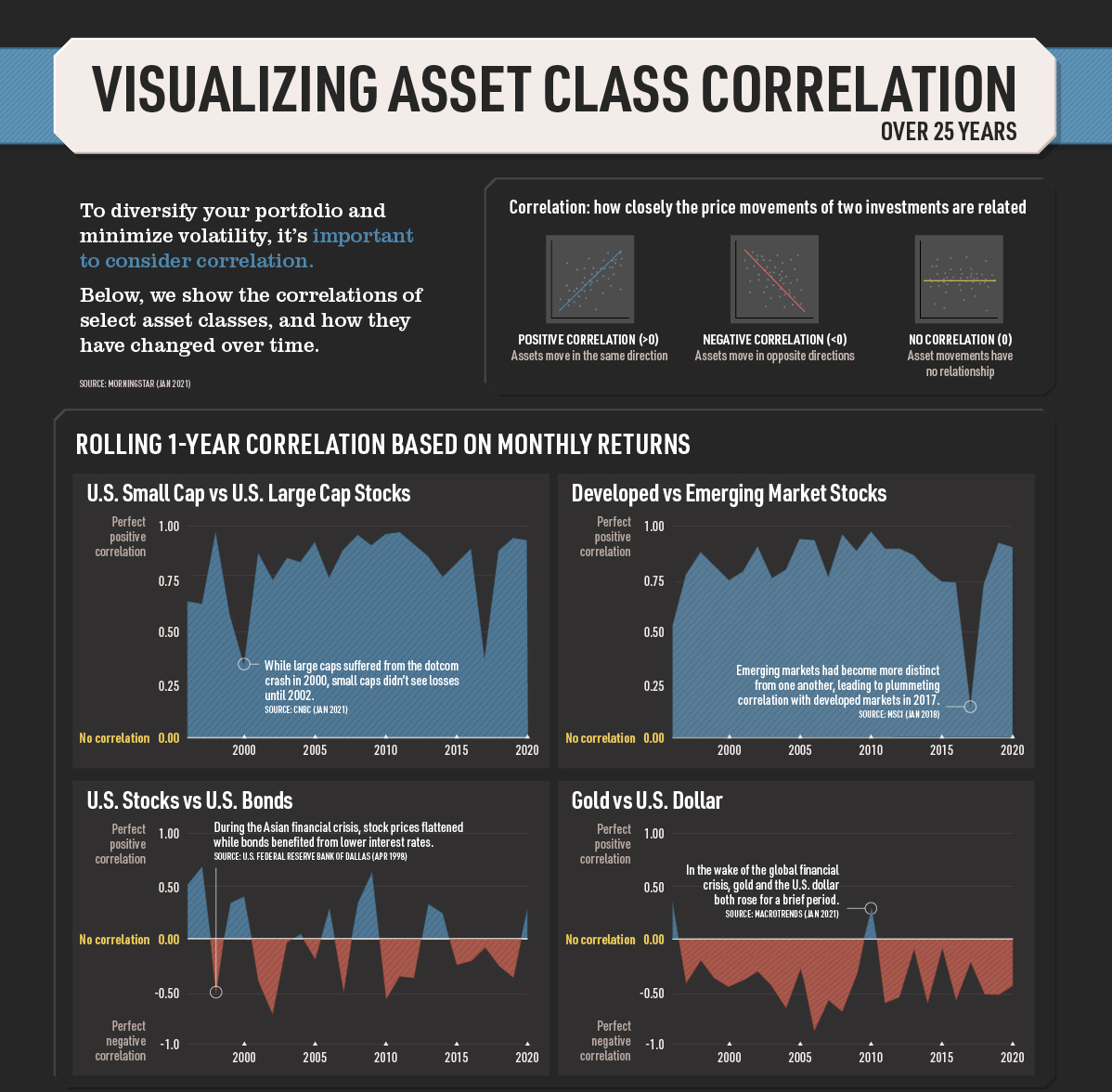

상관관계란?(Correlation)

상관관계는 두 자산 클래스의 가격 이동이 얼마나 밀접하게 관련되어 있는지를 측정합니다. 예를 들어 자산 클래스 A와 B가 있다고 생각하고 말씀드리겠습니다.

▷자산 A등급이 10% 상승하고 자산 B등급도 10% 상승하면 1의 완벽한 양의 상관관계를 갖습니다.

▷자산 클래스 A가 10% 상승하고 자산 클래스 B가 전혀 움직이지 않으면 상관 관계가 없습니다.

▷자산 클래스 A가 10% 감소하고 자산 클래스 B가 10% 증가하면 -1의 완벽한 음의 상관 관계를 갖습니다.

투자자가 포트폴리오를 구축할 때는 상관관계가 부정적이거나 상관관계가 없는 자산계층이 가장 바람직합니다. 시장 침체기에 한 자산계층이 하락하면 다른 자산계층이 상승하거나 영향을 받지 않기 때문입니다.

주식 카테고리 간의 상관관계

주식 범주는 역사적으로 어느 정도의 양의 상관관계를 가지고 있습니다. 다음은 중소형주 및 대형주뿐만 아니라 선진시장과 신흥시장주와의 상관관계입니다.

| U.S. Small Cap vs. U.S. Large Cap Stocks | Developed vs. Emerging Market Stocks | |

|---|---|---|

| 1996 | 0.64 | 0.51 |

| 1997 | 0.63 | 0.76 |

| 1998 | 0.97 | 0.87 |

| 1999 | 0.58 | 0.80 |

| 2000 | 0.38 | 0.74 |

| 2001 | 0.87 | 0.78 |

| 2002 | 0.73 | 0.90 |

| 2003 | 0.85 | 0.75 |

| 2004 | 0.83 | 0.79 |

| 2005 | 0.93 | 0.93 |

| 2006 | 0.75 | 0.93 |

| 2007 | 0.89 | 0.75 |

| 2008 | 0.96 | 0.95 |

| 2009 | 0.91 | 0.88 |

| 2010 | 0.96 | 0.97 |

| 2011 | 0.97 | 0.89 |

| 2012 | 0.91 | 0.89 |

| 2013 | 0.86 | 0.86 |

| 2014 | 0.75 | 0.78 |

| 2015 | 0.82 | 0.76 |

| 2016 | 0.89 | 0.73 |

| 2017 | 0.39 | 0.14 |

| 2018 | 0.88 | 0.73 |

| 2019 | 0.94 | 0.91 |

| 2020 | 0.93 | 0.89 |

| Min | 0.38 | 0.14 |

| Max | 0.97 | 0.97 |

거시경제 여건이 강할 때는 투자자들이 개별 기업 전망에 집중하면서 주식 카테고리 간 상관관계가 낮아지는 경향이 있습니다. 다만 시장 변동성이 커지면 투자자들이 안전한 자산으로 이동하면서 주식의 상관관계가 높아지는 경향이 있습니다.

중소형주 및 대형주들의 상관관계가 0.97로 최고조에 달했던 1998년의 경우가 그랬습니다. 러시아는 부채를 디폴트했고, 그 결과 LTCM(Long Term Capital Management)이라는 높은 레버리지 펀드가 자체 디폴트(채무불이행)에 직면했습니다. 많은 은행과 연기금이 LTCM에 투자되었고, 연방준비제도이사회는 더 큰 위기를 피하기 위해 기금을 구제했습니다.

그 직후인 2000년에는 중소형주 및 대형주 상관관계가 낮은 수준에 이르렀습니다. 닷컴 버블은 처음에 대형주들 사이에서 폭발하여 세계 최대 기업들 중 일부에 영향을 미쳤습니다. 소형주들은 2002년까지 손실을 보지 못했습니다.

선진국과 신흥시장의 경우, 많은 나라들이 글로벌 금융위기에서 회복하고 있던 2010년에 상관관계가 정점을 찍었습니다. 반면 상관관계는 2017년 최저치로 곤두박질쳤습니다. 한 가지 이유는 신흥 시장이 다양한 정치적 리스크와 부문별 구성으로 인해 서로 더 뚜렷해졌기 때문입니다.

채권 & 원자재 및 통화

주식 범주와는 대조적으로, 낮은 또는 부정적인 상관관계를 제공한 일부 자산 클래스가 있습니다. 다음은 미국 주식과 채권, 금과 미국 달러의 과거 상관 관계 자료입니다.

| U.S. Stocks vs. U.S. Bonds | Gold vs. U.S. Dollar | |

|---|---|---|

| 1996 | 0.51 | 0.29 |

| 1997 | 0.68 | -0.40 |

| 1998 | -0.41 | -0.19 |

| 1999 | 0.34 | -0.36 |

| 2000 | 0.40 | -0.44 |

| 2001 | -0.39 | -0.38 |

| 2002 | -0.72 | -0.30 |

| 2003 | -0.04 | -0.43 |

| 2004 | 0.04 | -0.65 |

| 2005 | -0.20 | -0.27 |

| 2006 | 0.28 | -0.86 |

| 2007 | -0.44 | -0.55 |

| 2008 | 0.34 | -0.67 |

| 2009 | 0.64 | -0.33 |

| 2010 | -0.58 | 0.29 |

| 2011 | -0.35 | -0.59 |

| 2012 | -0.37 | -0.53 |

| 2013 | 0.33 | -0.11 |

| 2014 | 0.24 | -0.60 |

| 2015 | -0.26 | -0.10 |

| 2016 | -0.21 | -0.58 |

| 2017 | -0.09 | -0.23 |

| 2018 | -0.26 | -0.51 |

| 2019 | -0.37 | -0.51 |

| 2020 | 0.29 | -0.43 |

| Min | -0.72 | -0.86 |

| Max | 0.68 | 0.29 |

주식과 채권은 일반적으로 지난 25년 중 14년 동안 마이너스 상관관계를 갖는 등 상관관계가 낮습니다. 높은 인플레이션 기대 기간 동안 상관 관계가 가장 높은 경향이 있습니다. 반대로, 인플레이션 기대치가 낮거나 주식 시장의 변동성이 높은 시기에는 일반적으로 상관관계가 더 낮습니다.

이러한 요인들은 외환위기 때인 1998년에 부정적인 상관관계에 기여했습니다. 아시아 국가들과의 기업 무역관계로 주가가 폭락한 반면 채권은 금리 인하와 물가 상승률 하락으로 수혜를 입었습니다. 2002년에는 닷컴 거품으로 인한 시장 변동성이 높아 주식과 채권이 가장 부정적인 상관관계에 도달했습니다.

비슷하게, 금과 미국 달러는 일반적으로 반대 방향으로 움직이며, 지난 25년 중 23년 동안 부정적인 상관관계를 가지고 있습니다. 미국 경제의 낙관론이 높으면 달러 가치가 오르는 경향이 있습니다. 반대로 미국 경제나 인플레이션에 대한 우려가 있을 때 금은 그 가치를 유지하는 안전자산으로 간주됩니다.

2006년에 금과 미국 달러가 가장 부정적인 상관관계에 도달했습니다. 서브프라임 모기지(비우량 주택담보대출) 사태가 본격화되면서 금 등 안전자산에 투자자가 몰렸습니다. 2010년에 금과 미국 달러는 잠시 긍정적인 상관관계를 보였습니다. 유럽 부채 위기를 우려한 투자자들은 금과 미국 달러를 포함한 다른 곳에 안전한 은신처를 찾았습니다.

자산 클래스 위험 및 수익률

리스크와 수익을 측정하기 위해 지난 10년간 연간 수익률 및 표준 편차 데이터를 수집했습니다.

연간 수익률은 수익률이 복합화되었을 때 투자자가 일정 기간 동안 벌어들였을 것을 보여줍니다. 투자자산의 가치는 이전 기간에 경험했던 손익에 따라 달라지기 때문에 유용합니다. 예를 들어, 전년도 가치의 절반을 잃은 투자는 100% 수익률이 있어야 반등할 수 있습니다.

표준 편차는 값 집합 간의 변동량을 측정하여 위험을 나타냅니다. 예를 들어, 주식의 수익률은 역사적으로 매우 광범위하여 변동성이 더 크고 위험이 더 크다는 것을 의미합니다. 반면, 재무부에서는 일반적으로 수익률의 범위가 작아져 변동성 수준이 낮아졌습니다.

다음은 2010-2019년 선택된 자산 클래스에 대한 위험 및 수익률이며, 최저 수익률에서 최고 수익률로 구성됩니다.

| Asset Class | Annualized Return | Annualized Standard Deviation |

| Global Commodities | -5.38% | 16.60% |

| Emerging Markets Equity | -0.89% | 16.95% |

| Treasury Coupons | 0.73% | 0.81% |

| Investment Grade Bonds | 3.17% | 2.92% |

| Hedge Funds | 4.05% | 5.70% |

| Corporate Bonds | 5.55% | 5.26% |

| Global Listed Private Equity | 5.59% | 18.63% |

| 1-5yr High Yield Bonds | 6.71% | 1.00% |

| Global Equity | 6.75% | 12.50% |

| Global Equity - ESG Leaders | 6.87% | 12.03% |

| Taxable Municipal Bonds | 7.20% | 7.33% |

| Real Estate Investment Trusts | 8.44% | 11.03% |

| U.S. Mid Cap Equity | 11.00% | 13.60% |

| U.S. Large Cap Equity | 11.22% | 11.39% |

| Dividend-Paying Equity | 11.81% | 10.24% |

| U.S. Small Cap Equity | 11.87% | 14.46% |

세계 상품들의 수익률은 지난 10년 동안 가장 낮았습니다. 유가 급락과 귀금속 같은 안전자산에 대한 수요가 거의 남지 않은 주식시장이 자산계층의 저조한 실적에 기여했을 것으로 보입니다.

미국 연방정부의 지원을 받은 재무부 쿠폰은 변동성이 가장 낮았지만 수익률도 0.73%로 상대적으로 낮았습니다. 이와는 대조적으로, 1-5년 만기 고수익 채권은 6.71%의 수익률을 발생시켰고, 위험도는 약간 더 높았을 뿐입니다.

신흥시장 형평성을 제외한 모든 선별된 주식은 위험도가 높았고 과거 수익률이 상대적으로 높았습니다. 표시된 종목 중 배당지급형 주식의 수익률이 위험 수준에 비해 가장 높았습니다.

투자 자산 선택

투자자들은 포트폴리오에 어떤 자산 클래스를 포함시킬지 고민하고 있으므로 상관관계를 고려하는 것이 중요합니다. 예를 들어, 주식 범주는 역사적으로 긍정적으로 상관되어 왔습니다. 다각화를 위해 투자자들은 채권과 금과 같은 대체 자산을 고려하기를 원할 수 있습니다.

또한, 금융 위기와 같은 거시 경제 사건은 상관관계에 영향을 미칠 수 있으며, 투자자들은 이러한 변화를 시간이 지남에 따라 감시하기를 원할 수 있습니다. 마지막으로, 다양한 자산 클래스의 위험과 수익 특성을 고려하여 투자자는 자신의 요구에 가장 적합한 포트폴리오를 구축할 수 있습니다.

저도 결혼을 하면서 미국 주식 외에도 다른 곳에 투자를 하여 리스크를 줄이고 있습니다.

▷엔화(현재 주 수입)

▷미국 주식(노후를 위해 구축 중)

▷보험

▷예금과 적금

등

미국 주식안에서도 한 기업에 투자하는 것이 아니라, 섹터별로 나누어서 투자를 하고 있습니다.

리스크를 분산하기 위함입니다.

어떤 투자를 하더라도 리스크를 줄이기 위해 어떻게 해야할지는 고민해야하는 상황입니다.

'모 아니면 도'라는 것은 위험한 생각입니다.

내 소중한 자산을 지키기 위해 투자하기 전 몇 번이고 고민하고 후회없는 투자를 하시면 좋겠습니다 :)

긴 글 읽어주셔서 감사합니다 :)

도움이 되셨다면,

공감♡ 과 구독 부탁드립니다.

(공감은 비로그인으로도 가능합니다~)

블로그 및 개인적으로 공부하는 내용에 대해서 SNS로도 공유를 하고 있습니다.

(트위터, 페이스북은 블로그 관련, 텔레그램은 블로그 + 뉴스 정보 + 개인의견)

p.s 블로그에 다양한 정보를 공유하고 있으니 둘러봐주시면 감사하겠습니다 :)