미국 금리 인상 속도 1988 ~ 2022, 금리 인상 기간, 금리 인상 시기, 인플레이션과 경기침체 위험의 균형

미국 금리 인상 속도 1988 ~ 2022, 금리 인상 기간, 금리 인상 시기, 인플레이션과 경기침체 위험의 균형

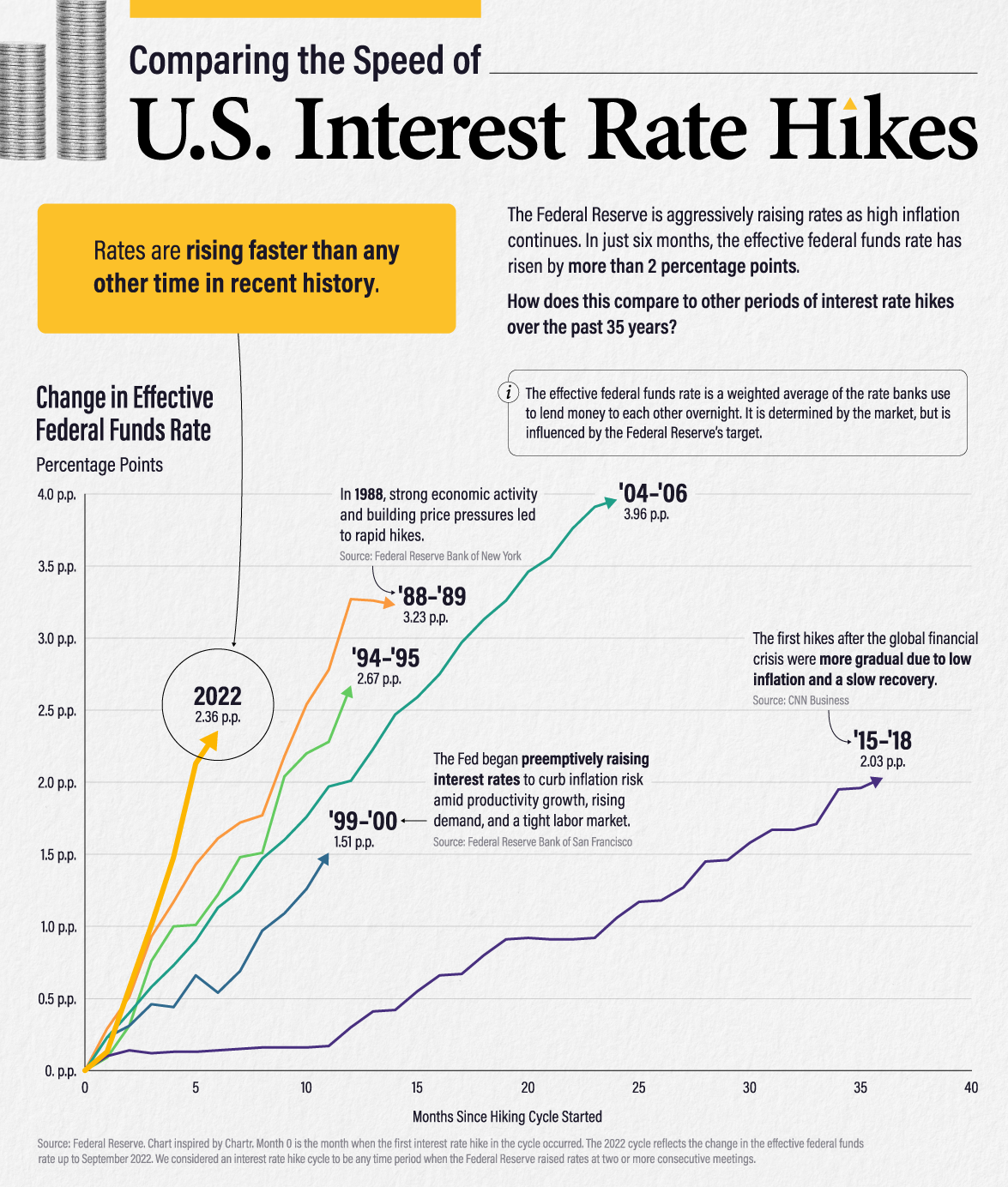

미국의 물가상승률이 수십 년 만에 최고치를 기록하자 연방준비제도이사회(FRB)는 금리인상에 적극 나섰습니다. 실제로 불과 6개월 만에 2%포인트 이상 상승했습니다.

Chartr의 차트에서 영감을 얻은 이 그래픽에서 우리는 현재 금리 인상의 속도와 심각성을 지난 35년간의 통화 긴축 기간과 비교합니다.

A love for hiking: The Fed is raising rates at an unprecedented pace

Visual insights that go beyond the headlines, from Chartr's newsletter published on Sep 23, 2022. A love for hiking: The Fed is raising rates at an unprecedented pace.

www.chartr.co

금리 인상 기간

우리는 은행들이 밤새 서로에게 빌려주는 데 사용하는 금리의 가중 평균을 측정하는 유효 연방 기금 금리(EFFR)를 사용했습니다. 시장에 따라 결정되지만 연준의 목표 범위에 영향을 받습니다. 우리는 각 주기의 출발점을 첫 번째 금리 인상이 있었던 달 동안의 EFFR로 고려했습니다.

How Does the Fed Influence Interest Rates Using Its New Tools?

This blog explains everyday economics, consumer topics and the Fed. It also spotlights the people and programs that make the St. Louis Fed central to America’s economy. Views expressed are not necessarily those of the St. Louis Fed or Federal Reserve Sys

www.stlouisfed.org

다음은 1988년 이후 각 금리 인상 주기의 기간과 심각도입니다.

| Time Period | Duration (Months) | Total Change in EFFR(Percentage Points) |

| Mar 1988 - May 1989 | 14 | 3.23 |

| Feb 1994 - Feb 1995 | 12 | 2.67 |

| Jun 1999 - May 2000 | 11 | 1.51 |

| Jun 2004 - Jun 2006 | 24 | 3.96 |

| Dec 2015 - Dec 2018 | 36 | 2.03 |

| Mar 2022 - Sep 2022 | 6 | 2.36 |

* We considered a rate hike cycle to be any time period when the Federal Reserve raised rates at two or more consecutive meetings. The 2022 rate hike cycle is ongoing with data as of September 2022.

2022년 금리인상 사이클이 가장 빨라 '88~'89년 금리인상 사이클보다 2배 가까이 빠른 2.36%포인트에 달합니다.

반면에, 가장 심각한 금리 인상은 EFFR이 거의 4% 포인트 상승했던 2004-06 주기에 일어났습니다. 하지만, 이 수준에 도달하는 데 훨씬 더 오랜 시간이 걸렸고, 2년에 걸쳐 인상이 이루어졌습니다.

금리 인상 시기

2022년 금리 인상은 왜 그렇게 빠른가요? 미국의 인플레이션은 연준의 장기 목표인 2%를 훨씬 초과합니다. 실제로 2022년 3월 인상이 시작됐을 때 물가상승률은 지난 6차례 금리인상 사이클 중 역대 최고치를 기록했습니다.

| Time Period | Inflation Rate at Start of Cycle |

| Mar 1988 - May 1989 | 3.60% |

| Feb 1994 - Feb 1995 | 2.06% |

| Jun 1999 - May 2000 | 1.40% |

| Jun 2004 - Jun 2006 | 2.89% |

| Dec 2015 - Dec 2018 | 0.30% |

| Mar 2022 - Sep 2022 | 6.77% |

물가상승률은 개인소비지출(PCE)지수로 측정한 연도별 변화량입니다.

반면 금리인상 사이클 중 3개는 2% 목표 이하의 물가상승으로 출발했습니다. 연준이 글로벌 금융위기 이후 첫 금리 인상을 발표한 2015년 12월 물가상승률은 0.30%에 불과했습니다.

연준이 섣불리 금리를 인상했다는 비판도 나왔지만, 정책 조치가 경제 여건에 영향을 미치려면 최대 3년 이상 걸릴 수 있다는 게 연준의 근거였습니다. 연준은 금리를 조기에 점진적으로 인상함으로써 향후 치솟는 인플레이션을 피하고자 했습니다.

오늘로 미루어 보자면, 이 사진은 더할 나위 없이 다르게 보입니다. 인플레이션은 연준이 금리 인상을 시작하기 전 12개월 동안 2% 목표를 초과 달성했습니다. 처음에 연준은 인플레이션이 "일시적"이거나 단기적이라고 생각했습니다. 이제 인플레이션은 최고의 재정적 관심사이며 하락하기 어려울 만큼 충분한 모멘텀을 모았을 위험이 있습니다.

인플레이션과 경기침체 위험의 균형

연준은 목표금리를 현재 범위인 3~3.25%에서 2022년 말까지 4.4% 안팎으로 끌어올릴 것으로 전망했습니다. 하지만, 그들은 인플레이션이 2025년까지 2% 목표에 도달할 것으로 예상하지 않습니다.

이런 가운데 급격한 금리 인상은 경기 침체로 이어질 수 있습니다. 다른 중앙은행들도 금리를 인상함에 따라 글로벌 경기 침체의 위험이 증가했습니다. 세계은행은 정책 입안자들에게 경기 침체를 피할 수 있는 여러 가지 제안을 제공합니다.

Risk of Global Recession in 2023 Rises Amid Simultaneous Rate Hikes, World Bank

As central banks across the world simultaneously hike interest rates in response to inflation, the world may be edging toward a global recession in 2023 and a string of financial crises in emerging market and developing economies that would do them lasting

www.worldbank.org

- 중앙은행들은 인플레이션 기대치를 확보하고 바라건대 금리를 인상하기 위해 필요한 양을 줄이기 위해 정책 결정을 명확하게 전달할 수 있습니다.

- 정부는 신중하게 재정 지원을 철회하고, 중기 지출 및 세금 정책을 개발하며, 취약 가구에 표적화된 도움을 제공할 수 있습니다.

- 다른 경제 정책 입안자들은 다양한 조치를 통해 공급 압력을 완화하는 데 도움을 줄 수 있습니다. 예를 들어, 그들은 노동력 참여를 늘리고, 세계 무역 네트워크를 강화하며, 에너지 소비를 줄이기 위한 조치를 도입할 수 있습니다.

정책 입안자들이 이 충고를 귀담아 들을 것이고, 만약 그렇다면, 그것이 세계적인 불황을 피하기에 충분하다는 것이 증명될까요?