90년간 미국주식 및 채권 포트폴리오 성과, 자산 할당과 수익, 역사적 상관관계

지난해 연방준비제도이사회가 40년 만에 가장 빠른 속도로 금리를 인상한 후 주식과 채권 수익률이 급락했습니다. 두 자산 계층 모두 연간 투자 수익률이 나란히 마이너스를 기록한 것은 수십 년 만에 처음이었습니다.

40년 동안 이러한 현상은 12개월의 기간 동안 2.4%에 달했습니다.

Vanguard의 데이터를 사용하여 위의 그래픽 차트에서 과거의 다양한 주식 및 채권 자산 할당과 그 광범위한 상관 관계를 확인할 수 있습니다.

자산 할당과 수익

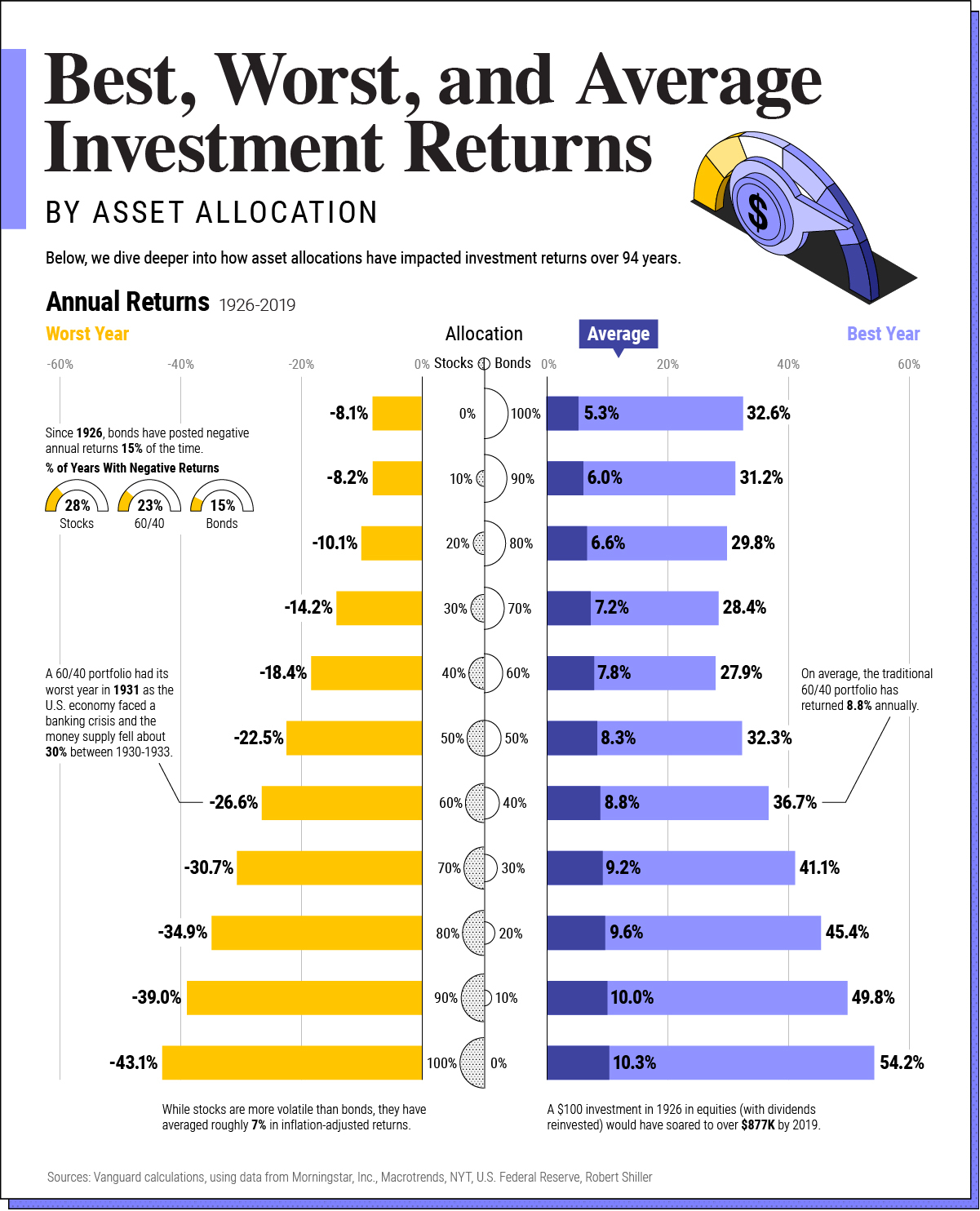

1926년과 2019년 사이의 데이터를 바탕으로 아래 표는 다양한 자산 할당에 따른 시장 수익의 스펙트럼을 보여줍니다:

| Stock / Bond Portfolio Allocation |

Best Annual Return | Worst Annual Return | Average Annual Return |

|---|---|---|---|

| 0% / 100% | 32.6% | -8.1% | 5.3% |

| 10% / 90% | 31.2% | -8.2% | 6.0% |

| 20% / 80% | 29.8% | -10.1% | 6.6% |

| 30% / 70% | 28.4% | -14.2% | 7.2% |

| 40% / 60% | 27.9% | -18.4% | 7.8% |

| 50% / 50% | 32.3% | -22.5% | 8.3% |

| 60% / 40% | 36.7% | -26.6% | 8.8% |

| 70% / 30% | 41.1% | -30.7% | 9.2% |

| 80% / 20% | 45.4% | -34.9% | 9.6% |

| 90% / 10% | 49.8% | -39.0% | 10.0% |

| 100% / 0% | 54.2% | -43.1% | 10.3% |

전체 주식으로 구성된 포트폴리오는 평균 10.3%의 수익률을 기록하여 전체 자산 할당 중 가장 높은 수익률을 기록했습니다. 물론, 이것은 연간 최저치인 -43%와 최고치인 54%를 기록하면서 더 넓은 수익률 변동을 가져왔습니다.

저금리로 인해 채권 수익률이 낮아지면서 최근 몇 년간 빛을 잃은 전통적인 60/40 포트폴리오는 평균 8.8%의 역사적 수익률을 기록했습니다. 최근 몇 년간 금리가 상승함에 따라 채권 수익률이 상승할 수 있기 때문에 이는 다시 매력을 확대할 수 있습니다.

한편, 100% 채권 포트폴리오는 이 기간 동안 연평균 5.3%의 수익률을 기록했습니다. 채권은 일반적으로 주식에 대한 부정적인 역사적 상관관계 때문에 포트폴리오 손실에 대한 헤지 역할을 합니다.

역사적 상관관계

2022년이 자산 상관 관계 측면에서 어떻게 특이치였는지 이해하기 위해 아래 그림을 볼 수 있습니다:

주식과 채권이 부정적인 방향으로 함께 움직인 것은 1969년이었습니다. 그 당시, 인플레이션은 가속화되고 있었고 연준은 상승하는 비용을 식히기 위해 금리를 인상하고 있었습니다. 사실, 역사적으로 인플레이션이 급등할 때 주식과 채권은 종종 비슷한 방향으로 움직였습니다.

이러한 차이를 강조하는 것은 실질 금리 변동성입니다. 실질 금리가 시장의 원동력이 될 때, 우리가 작년에 보았듯이, 그것은 주식과 채권 수익 모두에 피해를 줍니다. 이자율이 높을수록 이러한 투자의 미래 현금흐름이 감소할 수 있기 때문입니다.

미국 금리 인상 속도 1988 ~ 2022, 금리 인상 기간, 금리 인상 시기, 인플레이션과 경기침체 위험의

미국 금리 인상 속도 1988 ~ 2022, 금리 인상 기간, 금리 인상 시기, 인플레이션과 경기침체 위험의 균형 미국의 물가상승률이 수십 년 만에 최고치를 기록하자 연방준비제도이사회(FRB)는 금리인상

investingstudy-hino87.tistory.com

또 다른 계층을 추가하는 것은 투자자들 사이의 위험 욕구 수준입니다. 경제 전망이 불확실하고 금리 변동성이 높을 때 투자자들은 포트폴리오에서 위험을 제거하고 더 높은 위험을 감수하는 것에 대해 더 높은 수익률을 요구할 가능성이 높습니다. 이것은 주식과 채권 가격을 낮출 수 있습니다.

반면에, 경제 전망이 긍정적이면 투자자들은 더 많은 위험을 기꺼이 감수할 수 있으며, 이는 결국 잠재적으로 주가를 상승시킬 수 있습니다.

상황에 맞는 투자 수익률

오늘날, 금융 시장은 높은 금리의 파급 효과가 가라앉으면서 급격한 변동을 겪고 있습니다.

투자자들에게 과거 데이터는 장기적인 자산 할당 추세에 대한 통찰력을 제공합니다. 지난 세기에 걸쳐, 고금리의 사이클이 왔다가 사라졌습니다. 주식 및 채권 투자 수익률은 모두 그 과정을 유지하는 투자자들에게 탄력적이었습니다.

미국 금리의 200년 역사 시각화, 미국 금리 :역사적 고점과 저점, 긴 지평선(Longer Horizons), 왜 그렇

안녕하세요~ 미미니모입니다 :) 이번 포스팅에서는 미국 금리의 200년 역사 시각화라는 내용입니다. 2월 들어, 미국 10년 채권이 상승함에 따라 미국 증시에 인플레이션 걱정이 일어나면서 미국

investingstudy-hino87.tistory.com